Dalam mengelola bisnis, interaksi dengan transaksi utang piutang adalah hal yang tak terhindarkan bagi sebuah perusahaan. Umumnya, utang didefinisikan sebagai kewajiban pembayaran atas pembelian kredit yang harus dilunasi dalam jangka waktu tertentu. Lebih lanjut, utang dapat dibagi menjadi dua kategori utama, yaitu utang lancar dan utang tidak lancar.

Lalu, apa sebenarnya yang dimaksud dengan utang lancar? Dan apa saja yang termasuk dalam kategori liabilitas jangka pendek ini? Mari kita eksplorasi lebih lanjut.

Pengertian Utang Lancar

Utang lancar, atau yang dikenal dengan istilah current liabilities, merujuk pada kewajiban pembayaran yang harus diselesaikan dalam kurun waktu kurang dari satu tahun. Pembayaran utang lancar umumnya dilakukan dengan menggunakan aset lancar perusahaan, seperti kas dan piutang.

Dalam konteks karakteristiknya, current liabilities sering kali disebut juga sebagai utang jangka pendek. Di samping istilah tersebut, terdapat pula utang jangka panjang, yang akan dijelaskan lebih rinci pada bagian berikutnya.

Jenis-jenis Utang Lancar

Utang lancar memiliki beberapa jenis yang dapat diklasifikasikan, berikut penjelasnnya:

1. Utang Lancar yang Bisa Ditaksir Jumlahnya

- Utang Hadiah: Merupakan sejumlah uang yang harus dibayarkan perusahaan saat menyebarkan kupon hadiah.

- Utang Garansi: Terkait dengan produk yang dijual oleh perusahaan dan menjadi jaminan atas kualitas barang.

- Utang Pajak Penghasilan: Melibatkan kewajiban perusahaan untuk membayar pajak penghasilan tepat waktu.

2. Utang Lancar yang Bisa Ditentukan Jumlahnya

- Utang Dividen: Terkait dengan pembayaran dividen atau laba kepada pemegang saham sebagai pemilik modal.

- Utang Dagang: Melibatkan pembelian barang dalam bentuk kredit dengan pelunasan sesuai kesepakatan kedua belah pihak.

- Wesel Bayar: Mirip dengan utang dagang, tetapi dengan perjanjian resmi sebagai perbedaan utama.

- Utang Gaji: Terjadi ketika gaji karyawan belum dapat dibayarkan dalam beberapa kondisi.

- Utang Bonus Karyawan: Melibatkan pembayaran bonus kepada karyawan yang masih menjadi kewajiban hingga diselesaikan.

- Biaya yang Masih Harus Dibayar: Kewajiban pembayaran atas transaksi tertentu yang belum diselesaikan oleh perusahaan.

3. Berdasarkan Pengelolaan Keuangan

- Utang Konsumtif: Contoh utang lancar ini mencakup pembelian untuk kebutuhan non-bisnis, seperti sepeda motor, perbaikan rumah, atau mobil.

- Utang Produktif: Merupakan utang yang dimaksudkan untuk perluasan bisnis dan dapat mendatangkan pendapatan lebih banyak kepada peminjamnya, seperti pinjaman modal kerja, pembangunan properti, dan investasi.

Karakteristik Utang Lancar

Setelah memahami pengertian utang lancar dalam laporan keuangan, berikut adalah beberapa ciri-ciri utang lancar:

- Nominal disetujui dengan jelas di awal perjanjian.

- Jatuh tempo utang jangka pendek kurang dari 12 bulan.

- Bisa timbul bunga atau tidak, tergantung pada kecepatan pihak yang terlibat.

- Tidak memerlukan jaminan.

- Hanya menerima pembayaran kontan, bukan pembayaran cicilan.

Komponen Utang Lancar

Beberapa komponen utang jangka pendek meliputi wesel bayar, utang usaha/utang dagang, pendapatan diterima di muka, dan biaya yang masih harus dibayar. Masing-masing memiliki peran dan implikasi yang berbeda dalam struktur keuangan perusahaan.

Demikianlah penjelasan mendalam mengenai pengertian dan jenis-jenis utang lancar. Jika sedang mempertimbangkan untuk berhutang, penting untuk mempertimbangkan utang produktif guna mendukung pengembangan bisnis dan memperoleh imbal balik yang signifikan di masa depan.

Perbedaan antara Utang Lancar dan Utang Tidak Lancar

Selain utang lancar, dalam laporan keuangan juga dikenal istilah utang tidak lancar. Apa perbedaan mendasar antara keduanya?

Utang tidak lancar, atau utang jangka panjang, merujuk pada kewajiban pelunasan yang lebih dari satu tahun. Biasanya, utang ini timbul karena kebutuhan perusahaan akan mesin dan peralatan baru. Beberapa contoh utang tidak lancar meliputi utang obligasi, utang bank untuk modal ekspansi bisnis, dan utang hipotek yang mengharuskan jaminan atas aset tetap.

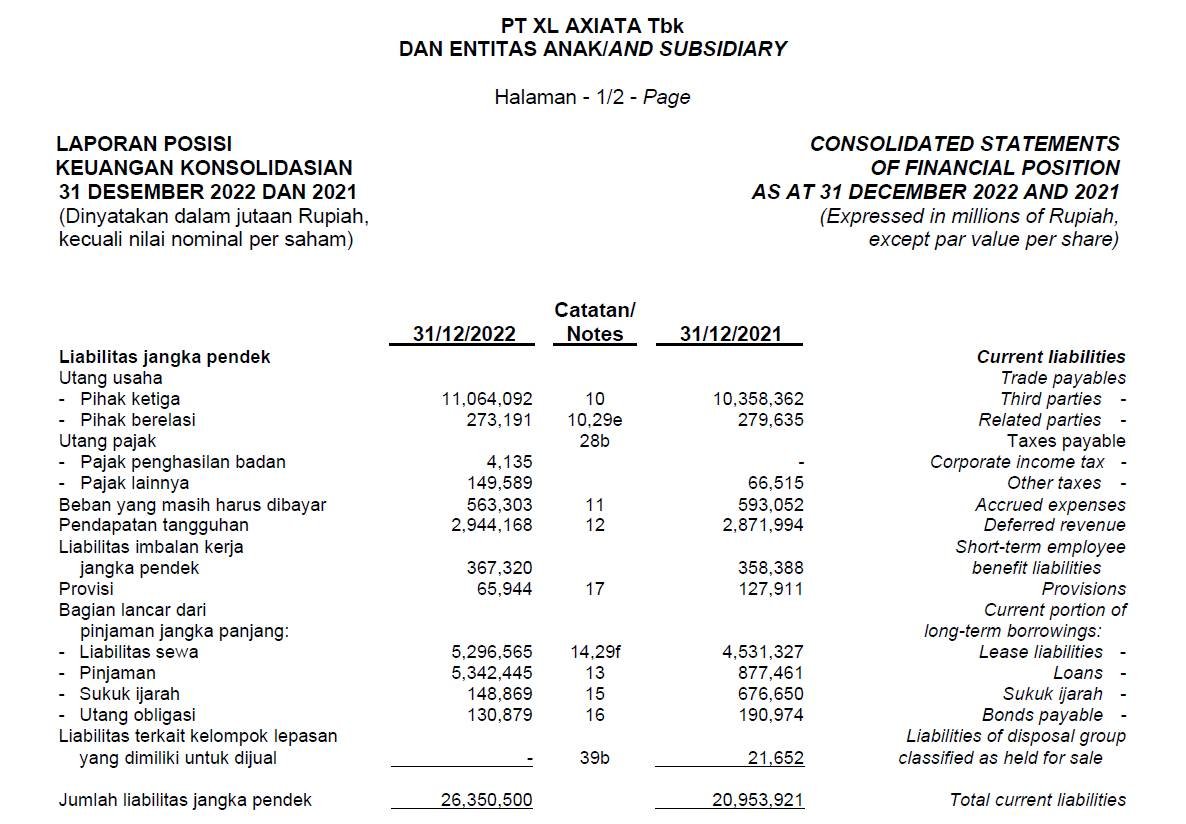

Contoh Utang Lancar dalam Laporan Keuangan

Anda dapat menemukan utang lancar (current liabilities) dalam laporan keuangan, khususnya di laporan posisi keuangan/neraca (balance sheet). Berikut contoh utang lancar perusahaan PT XL Axiata Tbk (EXCL) berdasarkan laporan keuangan tahun 2022.

Di laporan posisi keuangan XL, perusahaan menggunakan utang lancar dengan istilah liabilitas jangka pendek.

Contoh Kasus Utang Lancar

PT Moneynesia adalah sebuah perusahaan manufaktur yang bergerak di bidang produksi barang konsumen. Untuk memenuhi kebutuhan produksi dan menjaga arus kas, perusahaan ini terlibat dalam beberapa transaksi utang lancar.

- Utang Dagang: PT Moneynesia memesan bahan baku dari pemasok dengan syarat pembayaran dalam waktu 30 hari. Jumlah pembelian tersebut mencapai 100 juta rupiah. Dalam hal ini, utang dagang terbentuk sebagai kewajiban perusahaan untuk membayar pemasok dalam jangka waktu yang telah ditentukan.

- Utang Pajak Penghasilan: Setelah mencapai laba bersih yang signifikan pada kuartal ini, PT Moneynesia memiliki kewajiban membayar pajak penghasilan perusahaan. Jumlah pajak yang harus dibayarkan sebesar 50 juta rupiah, dan pembayarannya harus dilakukan dalam waktu kurang dari satu bulan.

- Utang Gaji: Pada akhir bulan, PT Moneynesia mengalami kendala likuiditas yang membuat perusahaan tidak dapat membayar gaji karyawan tepat pada waktunya. Oleh karena itu, terbentuklah utang gaji sebagai kewajiban untuk membayar gaji karyawan dalam waktu dekat.

- Utang Bank: PT Moneynesia merencanakan ekspansi bisnis dengan membangun fasilitas produksi baru. Untuk mendukung proyek ini, perusahaan mengajukan pinjaman modal ke bank sebesar 500 juta rupiah dengan jangka waktu pengembalian satu tahun. Utang bank ini termasuk dalam kategori utang lancar karena jatuh tempo pelunasannya kurang dari satu tahun.

- Pendapatan Diterima di Muka: Sebagai strategi penjualan, PT Moneynesia menjual produk-produknya dengan skema pembayaran dimuka. Seorang pelanggan membayar 50% dari total tagihan sebagai tanda jadi. Jumlah ini disebut sebagai pendapatan diterima di muka dan akan diakui sebagai pendapatan perusahaan ketika pesanan selesai dipenuhi.

{kind=link}