Pengertian Net Interest Margin (NIM)

Net interest margin (NIM) adalah metrik keuangan yang mengukur perbedaan antara pendapatan bunga yang dihasilkan oleh lembaga keuangan seperti bank dan jumlah bunga yang dibayarkan kepada deposan dan pemberi pinjaman lainnya. Singkatnya, NIM adalah indikator profitabilitas utama bagi lembaga keuangan untuk menilai seberapa efisien perusahaan memanfaatkan aset produktif mereka untuk menghasilkan pendapatan bunga bersih.

Rumus NIM

Cara menghitung NIM yaitu membagi pendapatan bunga bersih (net interest income) dengan aset produktif rata-rata (average earning assets). Hasil perhitungan NIM dinyatakan sebagai persentase. Berikut tampilan formula NIM:

Rumus NIM = net interest income ÷ average earning assets

Keterangan:

- Net interest income adalah pendapatan bunga bersih bank dan lembaga keuangan lainnya, yang dihasilkan dari pendapatan bunga dikurangi beban bunga).

- Average earning assets adalah aset produktif rata-rata, yang merupakan hasil investasi dari deposito, obligasi, dan sekuritas lainnya.

Contoh Soal NIM dan Cara Menghitungnya

Misalnya, Bank Moneynesia memiliki Rp100.000.000.000 dalam aset produktif rata-rata dan menghasilkan Rp7.000.000.000 dalam pendapatan bunga bersih selama tahun 2022. Berdasarkan data tersebut, hitunglah net interest margin (NIM) dari Bank Moneynesia.

Jawab:

- NIM = (000.000.000 ÷ Rp100.000.000.000) x 100%

- NIM = 7%

Jadi, Bank Moneynesia memiliki rasio NIM sebesar 7%. Ini berarti bahwa setiap rupiah aset produktif yang dimiliki Bank mampu menghasilkan pendapatan bunga bersih sebesar 7%.

Interpretasi Net Interest Margin (NIM)

NIM adalah metrik penting bagi bank dan institusi keuangan karena mencerminkan efektivitas strategi manajemen aset dan liabilitas mereka. Semakin tinggi NIM, semakin bagus kinerja perusahaan untuk menghasilkan pendapatan bunga signifikan dari aset produktif yang dimilikinya. Sebaliknya, semakin kecil NIM, semakin rendah keuntungan bunga yang dihasilkan, yang menunjukkan bahwa bank dan lembaga keuangan belum efisien dalam memanfaatkan aset produktfnya.

Nilai Rasio NIM yang Sehat

Menurut Peraturan BI No.13/1/PBI/2011, nilai rasio net interest margin (NIM) yang baik dan sehat untuk rata-rata perbankan yaitu 5%. Tentu saja, NIM yang lebih dari 5% akan jauh lebih baik bagi bank.

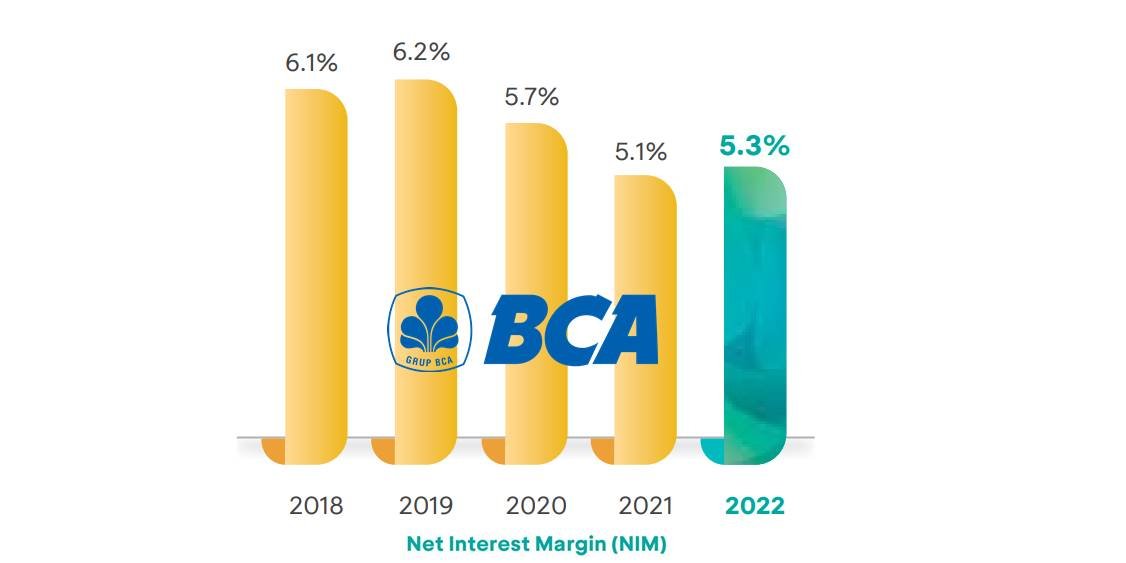

Sebagai contoh, PT Bank Central Asia Tbk adalah bank dengan market cap terbesar di Indonesia. Selama periode 2018 – 2022, Bank BCA berhasil mencatatkan kinerja NIM yang baik, yaitu sebagai berikut:

- NIM BCA 2018 = 6,1%

- NIM BCA 2019 = 6,2%

- NIM BCA 2020 = 5,7%

- NIM BCA 2021 = 5,1%

- NIM BCA 2022 = 5,3%

Meskipun begitu, rasio NIM Bank BCA terlihat mengalami tren penurunan selama lima tahun terakhir. Sebagaimana diketahui, tahun 2020 – 2022 menjadi periode yang sulit bagi perekonomian dunia, termasuk di Indonesia, karena dampak yang dihasilkan dari Covid-19.

Sebagian besar perusahaan mengalami kemerosotan, dan sektor keuangan termasuk salah satu yang paling terdampak. Meskipun begitu, Bank BCA tetap sanggup mempertahankan rasio NIM di atas 5%.

Analisis Net Interest Margin (NIM)

Dalam konteks perbankan, misalnya, cara analisis NIM dapat menggunakan pendekatan trend analysis. Ini membandingkan bagaimana kinerja NIM suatu bank dari waktu ke waktu.

Jika NIM suatu bank konsisten mengalami peningkatan setiap tahun, itu mengindikasikan bahwa bank profitabilitas yang bagus di mana mereka mampu mengoptimalkan penyaluran kredit dan memanfaatkan aset produktif lainnya untuk menghasilkan pendapatan bunga.

Sebaliknya, rasio NIM bank yang kecil dan terus menurun setiap tahun dapat menunjukkan performa yang buruk di mana bank belum optimal menghasilkan pendapatan bunga dari semua aset produktif yang dimilikinya.

Selain itu, analisis NIM juga dapat dilakukan dengan cara membandingkan NIM suatu bank dengan kompetitor serta rata-rata NIM industri perbankan. Jika bank berhasil memiliki NIM yang lebih tinggi daripada pesaing dan rata-rata NIM industri, itu menunjukkan profitabilitas terbaik.

Namun, untuk melihat kesehatan keuangan bank lebih tepat dan komprehensif, Anda juga perlu mengevaluasi indikator lainnya, termasuk loan to deposit ratio (LDR), non-performing loan (NPL) dan capital adequacy ratio (CAR). Selain itu, manfaatkan juga rasio-rasio keuangan berikut ini:

Faktor-faktor yang Memengaruhi NIM

Berikut ini adalah beberapa faktor yang dapat memengaruhi NIM bank dan lembaga keuangan:

1. Suku bunga

NIM sangat bergantung pada ketentuan suku bunga, yang dipengaruhi oleh kondisi ekonomi secara keseluruhan, kebijakan moneter, dan ekspektasi inflasi. Ketika tingkat suku bunga rendah, lembaga keuangan mungkin harus menerima suku bunga yang lebih rendah atas investasi dan pinjaman mereka sehingga akan menekan NIM mereka.

2. Komposisi pinjaman

Jenis pinjaman dalam portofolio lembaga keuangan dapat memengaruhi rasio NIM. Sebagai contoh, pinjaman dengan suku bunga yang lebih tinggi, seperti pinjaman komersial dan industri, dapat meningkatkan rasio NIM, sedangkan pinjaman dengan suku bunga yang lebih rendah, seperti KPR, dapat menurunkan rasio NIM.

3. Komposisi simpanan

Faktor yang dapat memengaruhi NIM bank berikutnya yaitu bauran simpanan (deposit mix). Deposito dengan tingkat bunga yang lebih tinggi seperti sertifikat deposito dapat meningkatkan NIM, sedangkan deposito dengan tingkat bunga yang lebih rendah seperti giro dapat menurunkan NIM.

4. Kompetisi di pasar

Persaingan dari lembaga keuangan lain dapat memengaruhi NIM bank. Ini akan mendorong penurunan suku bunga yang dikenakan oleh bank atas pinjaman dan investasi, dan meningkatkan suku bunga yang dibayarkan untuk simpanan.

5. Biaya operasional

Biaya operasional, termasuk gaji, sewa, dan biaya peralatan, dapat memengaruhi NIM. Bank dan lembaga keuangan yang mampu mengontrol biaya operasional akan mampu memperoleh rasio NIM yang lebih tinggi.

6. Risiko kredit

Ini merupakan risiko yang terkait dengan pinjaman atau kredit. Pinjaman yang gagal bayar atau kredit macah dapat mengurangi pendapatan bunga bank dan meningkatkan biaya pendanaan. Pada gilirannya, ini akan mendorong nilai NIM yang lebih kecil.

Simpulan

Berikut poin-poin utama tentang net interest margin (NIM):

- NIM adalah indikator keuangan yang mengukur seberapa baik kinerja bank dan lembaga keuangan dalam memanfaatkan aset-aset produktif mereka untuk menghasilkan pendapatan bunga.

- Rumus NIM yaitu net interest income perusahaan dibagi average earning assets. Anda dapat menggunakan contoh soal NIM sebelumnya untuk memahami dengan mudah cara menghitung NIM.

- Semakin tinggi NIM, semakin besar pendapatan bunga yang dihasilkan oleh bank dari aset produktif yang dimilikinya. Sebaliknya, NIM yang rendah menandakan bahwa bank belum maksimal dalam menggunakan aset produktifnya untuk menghasilkan pendapatan bunga.

- Nilai NIM yang sehat yaitu minimum 5%, yang mana ini sesuai standar dari Bank Indonesia. Akan tetapi, bank dengan NIM > 5% tentu saja akan menjadi lebih baik.

- Analisis NIM dapat mengevaluasi rasio NIM bank dari waktu ke waktu atau sesuai periode pengamatan. Selain itu, NIM bank juga dapat dibandingkan dengan rasio NIM industri. Pada intinya, kinerja profitabilitas bank akan semakin kuat jika menghasilkan NIM yang lebih besar.

- Faktor-faktor yang dapat memengaruhi net interest margin (NIM) bank antara lain risiko kredit, tingkat suku bunga, komposisi pinjaman & simpanan, tingkat persaingan, dan biaya operasional perusahaan.

{kind=link}